3.1 英国电⼦商务增值税法规

英国已于2021年1⽉1⽇正式退出欧盟单⼀市场和海关联盟(以下称为“英国脱欧”)。从该⽇起,英国将推出⼀套新的增值税规则,这可能改变您在英国站点的增值税计算及缴纳⽅式。

3.1.1 概述

⾃2021年1⽉1⽇起,针对以下通过亚⻢逊店铺订购并配送⾄英国个⼈买家的商品,亚⻢逊将负责代收代缴其销售增值税:

- 从储存在英国境外的库存配送的商品且货件价值不超过£135;

- 从储存在英国的库存配送的商品(⽆论价值多少),并且您的公司成⽴地在英国境外。

如果您符合以上任⼀情况,亚⻢逊将在结账时计算英国增值税并向买家收取,然后将其直接上缴英国税务机构。您不会在买家付款中收到英国增值税⾦额,也⽆需向英国税务机构缴纳这些⾦额。

Tip:

如果商品是从储存在英国境外的库存配送⾄英国买家,对于货件价值不超过£15的商品,销售的增值税豁免已从2021年1⽉1⽇起取消。亚⻢逊将针对这些商品销售计算并代收代缴英国增值税。

• 配送⾄北爱尔兰买家的部分售出商品属于例外情况,您可能需要⾃⾏缴纳所有应缴的英国增值税。有关在北爱尔兰应⽤英国增值税法的更多信息,请点击这⾥,参阅本内容2.4章节增值税法规的常⻅问题。

• 对于任何其他商品销售,包括已注册英国增值税的企业买家所购买的商品,您仍需负责缴纳英国增值税。请阅读以下有关此项变更及其对您业务影响的信息。

请点击这⾥,从英国税务机构获取有关此法律的更多信息。

3.1.2 如何应对变更的英国电⼦商务增值税法规

为保障您在英国站点的业务顺利开展,亚⻢逊建议您采取以下措施:

检查并更新您的卖家平台账⼾详情

为确保您的卖家平台账⼾增值税详情准确⽆误,请检查以下信息:

• 您的公司地址:亚⻢逊将使⽤此信息识别您的主要营业地点;

• 您的默认发货地址:亚⻢逊将使⽤您的默认发货地址向买家显⽰准确的含增值税商品价格;

- 如果您正在使⽤或曾注册过(包括曾开始过注册流程)亚⻢逊增值税计算服务,请登录增值税计算设置⻚⾯以更新您的默认配送地址;

- 如果您尚未注册亚⻢逊增值税计算服务,请登录配送设置⻚⾯,查看并更新您的默认配送地址。

• 您的库存所在国家/地区的增值税注册号:亚⻢逊将使⽤您的欧洲增值税注册信息来确保创建准确的报告和⽂件,以保证您在这些国家/地区的增值税合规性。请访问增值税计算设置。

注意:建议您定期检查此信息,以确保始终保持最新。如需详细了解需要提供的信息,以及亚⻢逊如何使⽤这些详细信息计算您的交易增值税和亚⻢逊所收费⽤,请点击这⾥。

检查亚⻢逊欧洲店铺中您商品的市场价,确保其中包含增值税

请检查您的定价设置,确保其中包含适⽤的增值税。如果您的商品之前享受了不超过£15的商品销售增值税豁免,那么请注意,之前的商品价格中可能不包含增值税,请确保这些商品的最新价格都包含增值税。您也可点击管理库存,了解更多信息。

检查并知晓您的增值税发票和申报详情 – 1

为确保您的英国增值税合规流程已准备就绪,请确认知晓以下变更:

• 亚⻢逊增值税交易报告(AVTR):亚⻢逊将在亚⻢逊增值税交易报告中新增两列,以帮助您确定由亚⻢逊负责缴纳增值税的交易:

- 税务申报计划:此列⽤于标识与交易相关的税务法规;

- 征税责任⽅:此列⽤于标识负责代收代缴增值税的⼀⽅。如果此列显⽰为“商城”,则由亚⻢逊向相关机构代缴增值税。如果此列显⽰为“卖家”,则您仍需负责缴纳所有应缴增值税。

您可以在此处查看亚⻢逊增值税交易报告字段定义的详细信息。

• 增值税计算报告(VCR):亚⻢逊将在增值税计算报告中新增两列,以帮助您确定由亚⻢逊负责缴纳增值税的交易:

- 税务申报计划:此列⽤于标识与交易相关的税务法规;

- 征税责任⽅:此列⽤于标识负责代收代缴增值税的⼀⽅。如果此列显⽰为“商城”,则由亚⻢逊向相关机构代缴增值税。如果此列显⽰为“卖家”,则您仍需负责缴纳所有应缴增值税。

检查并知晓您的增值税发票和申报详情 – 2

增值税发票:亚⻢逊代收代缴增值税的情况下,亚⻢逊会向买家开具增值税发票。您⽆需为这些商品开具发票。对于这种情况,您能够从卖家平台下载两张单独的发票:

- 您与亚⻢逊之间⽤于报税的发票;

- 亚⻢逊开具给您的买家的增值税发票。亚⻢逊需要给买家开具第⼆张发票,⽽您⽆需为了报税提供此发票。您可以在卖家平台的“管理您的订单”中下载该发票。

如果您注册了亚⻢逊欧洲增值税计算服务,也可以使⽤现有的批量下载功能在欧洲卖家平台下载相关发票。选择“报告”选项卡下的“税务⽂件库”⽂件夹,然后点击“亚⻢逊增值税计算”选项卡,并从“报告类型”下拉框中选择“增值税发票”。

您在确认发货时提供实际发货地址

如果您直接将商品配送给买家,则当您通过卖家平台的“确认发货”⻚⾯、配送确认模板或订单 API 确认发货时,需要提供实际发货地址。如果您使⽤订单 API 确认发货,便需要更新系统以通过 API 提供和查看发货地址。请登录帮助⻚⾯,了解更多详情。

请务必以单独的货件配送买家的每个订单

如果您直接向买家发货,请确保⼀个订单编号下的每个订单均单独向买家发货。您不得将单个订单编号拆分为多个货件,也不得将多个订单编号合并为单个货件。

3.2 欧盟电⼦商务增值税法规

⾃2021年7⽉1⽇起,27个欧盟国家/地区对电⼦商务销售实施新的增值税规则,这将会对您通过在线商城(包括亚⻢逊)向欧盟消费者销售商品产⽣影响。

3.2.1 法规概述

⾃2021年7⽉1⽇起,在以下情形中,亚⻢逊需要针对您在亚⻢逊商城的 B2C 商品销售(⾯向个⼈消费者的销售)代扣代缴增值税:

- 从欧盟境内库存配送⾄欧盟个⼈买家,并且您的公司注册地址在欧盟境外;

- 从欧盟境外库存直接配送⾄欧盟个⼈买家,且货件价值不超过€150,且此类货件需要提供 IOSS 相关信息。

IOSS 相关信息包括:

① 亚⻢逊的进⼝⼀站式商店(IOSS) 编号(可在订单详情⻚中查看);

② 亚⻢逊在结账时评估的托运货物的内在价值(<=150欧元);

③ 亚⻢逊订单编号 。

Tip:

请确保向您的物流合作伙伴提供 IOSS 相关信息,通常是您的邮政运营商或快递承运⼈。您的报关⾏负责向欧盟海关提供此信息,以便这些包裹免收客⼾的进⼝增值税。如果没有正确提供此信息,您的客⼾可能需要⽀付额外税款才能接收他们的订单。

• 亚⻢逊会按照⽬的国的税率代扣代缴。例如,从波兰配送到德国的B2C 订单,将按照德国的税率代扣代缴增值税;

• 从欧盟境外库存配送⾄法国个⼈卖家的订单(其他欧盟国家不受影响),货件价值>€150的商品将被限制销售,即7⽉1⽇起买家将⽆法下单此类商品。如果使⽤欧盟境内库存(亚⻢逊物流服务 FBA/第三⽅海外仓)配送⾄法国则不会被限制销售;

• 货件价值不超过€22的⼩包裹不再免除增值税:⾃2021年7⽉1⽇起,所有的进⼝电⼦商务包裹⽆论货件价值多少均需缴纳应缴增值税;

• 欧盟境内远程销售阈值起征额调整:欧盟境内远程销售阈值现有起征额将于2021 年 7 ⽉ 1 ⽇ 起弃⽤,适⽤于欧盟全境的新起征额为€10,000;

注意:这不适⽤于您公司注册地址所在国家/地区境外进⾏的销售,也不适⽤于亚⻢逊代扣代缴增值税的销售。例如:

① 如果您的公司成⽴地在中国,从欧盟境内库存配送⾄欧盟个⼈买家,亚⻢逊将代扣代缴相应增值税,则不适⽤新的欧盟境内远程销售阈值;

② 如果您的公司成⽴地在欧盟境内,新的欧盟境内远程销售阈值仅适⽤于从您公司成⽴地配送⾄其他欧盟国家/地区个⼈买家的销售。

• 欧盟新增“可选增值税申报程序”:欧盟将推出名为“Union One Stop Shop(Union – OSS)”的可选增值税申报程序。借助这⼀简化的申报程序,公司注册地址在欧盟境内的卖家可以在其本国为在欧盟全境进⾏的远程销售统⼀申报增值税;

注意:如果您的公司成⽴地在中国,则不适⽤“Union One Stop Shop”。

• 欧盟增值税税号注册要求不变:您存放库存的欧盟国家/地区仍然需要满⾜增值税税号注册要求。

请点击这⾥,从欧盟委员会获取有关此法律的更多信息。

3.2.2 如何应对变更的欧盟电子商务增值税法规

为了更好地应对此次欧盟电⼦商务增值税法规变更,请您确保完成以下操作:

请及时查看并更新您的卖家平台账⼾详情

- ⾝份信息:公司地址,此信息⽤于识别您是欧盟还是⾮欧盟卖家;

- 配送设置:⼀般配送设置 > 默认配送地址(⾃发货卖家),请准确填写默认配送地址。亚⻢逊可能会使⽤此地址来确定订单的发货地(若您未确认实际发货地址);

- 增值税计算设置:存放库存的国家需上传增值税号。

请查看您的定价,要确保亚⻢逊欧洲商城的选品价格都包含增值税

- 请访问 管理库存⻚⾯ , 查看您在欧盟商城的定价设置 。 例 如 ,Amazon.es 的商品应按适当的费率包含西班⽛增值税。

请查看增值税发票和报告详细信息

- 您可以通过亚⻢逊增值税交易报告(AVTR)及增值税计算报告(VCR)查看您的订单是否被亚⻢逊代扣代缴;

- 亚⻢逊将向您的买家开具发票。您可以从卖家平台的管理订单下载发票。

如果您是使⽤亚⻢逊物流服务(FBA)/第三⽅海外仓的卖家(欧盟境内库存发货给欧盟买家):

- 税号注册:如果您在德国、法国、意⼤利、西班⽛、波兰以及捷克共和国等国存放库存的话,则您依然需要完成相关国家增值税号的注册;

- 税务申报:欧盟代扣代缴之后,您在欧盟登记增值税以及提交欧盟增值税申报⽂件的要求并没有变化。请联系您的税务顾问,按期完成欧盟各国增值税的申报⼯作。对于已经被代扣代缴增值税的销售,您仍需依据要求完成相应的申报⼯作,但⽆需重复缴纳增值税。详情请咨询您的税务顾问;

- 需 IOSS 相关信息。

如果您是⾃配送(MFN)卖家(欧盟境外库存直接发货给欧盟买家):

- IOSS 相关信息:货件价值≤€150,被代扣代缴的 B2C 订单,包裹需提供 IOSS 相关信息;

- 确认订单的实际发货地址:

① 通过卖家平台 > 确认发货⻚⾯ > 配送模板确认(具体参考帮助⻚⾯);

② 通过订单 API 确认发货(参考帮助⻚⾯); - 订单不可拆分/合并:请不要将单笔订单拆分为多个货件/将多笔订单合并为⼀个货件。(否则您的买家可能需要⽀付额外的税款才能签收订单)。

3.3 欧洲各国的增值税法案

想轻松搞定欧洲税务问题,仅仅了解英国电⼦商务增值税法规是远远不够的,欧洲各国的增值税法案也必须了如指掌!

3.3.1 英国财政法案

英国财政法案已于2018年3⽉15⽇⽣效。根据该新法案,所有的⽹上商城必须阻⽌在英国储存商品却未在英国进⾏增值税注册的⾮英国企业的销售。

如同时发⽣下列两种情况,商城将关闭⾮英国⾝份的卖家账⼾:

- 卖家在英国存储库存;

- 卖家未向商城提供其英国增值税税号。

对亚⻢逊账号的影响:

- 卖家上传增值税号的注册公司与亚⻢逊卖家平台的注册公司名称必须⼀致,不⼀致的税号可能⽆法通过审核。

Tip:

⾃卖家在英国有库存起的90天内仍未上传您的英国增值税税号,亚⻢逊将会关闭其账号;如果您的欧盟税号⽆法在 VIES 上查验⽣效,则您在亚⻢逊卖家平台的审核也将⽆法通过。

如果您使⽤亚⻢逊增值税整合服务,则在您的税务合作伙伴向 HMRC 提交您的注册⽂件后,您将⾃动获得额外的30天(总共120天)的延期。如果您未使⽤亚⻢逊增值税整合服务并且您的注册正在进⾏中,请向 vat-number-appeals@amazon.com 提交您的增值税注册证明⽂件以获得额外的30天(共计120天)。

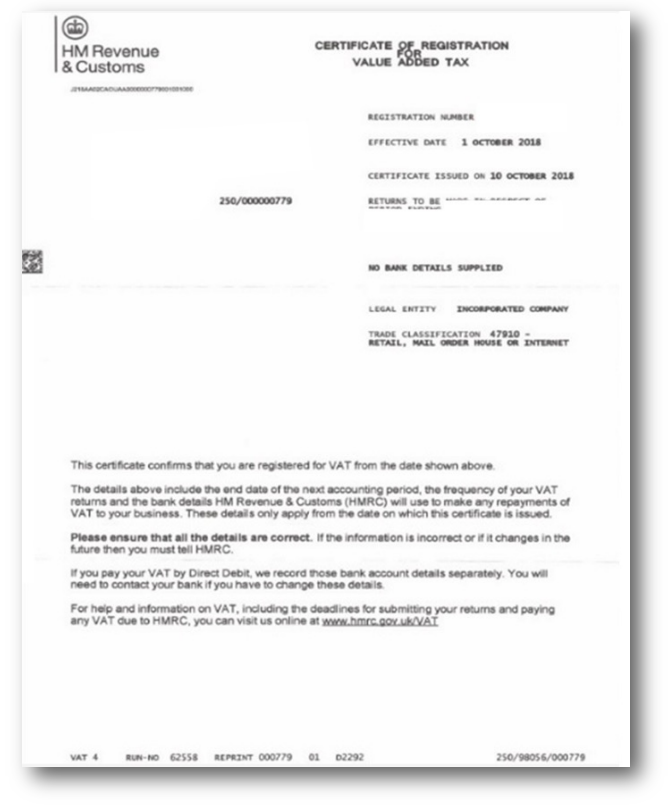

英国增值税纸质证书&电⼦版

3.3.2 德国增值税法案指南

• 德国财政法案介绍及影响

法案介绍:

德国增值税法规修正案在2019年1⽉1⽇⽣效,要求⽹上商城上所有有应税销售的卖家提供德国增值税税号。这包括在德国存放库存和从德国配送的卖家,也可能包括从德国境外运送货物给德国客⼾的卖家。

需要税务注册的情形:

如果您符合以下情形之⼀,则会产⽣在德国进⾏税务注册的责任:

- 卖家的企业在德国依法设⽴;

- 卖家在德国储存库存并从德国配送商品;

- 卖家从⾮欧盟国家向德国客⼾发货,且卖家(或其承运⼈)是登记进⼝商。

Tips:

• 卖家需确保卖家平台上的公司名称和地址与您的德国增值税税号注册证书中的数据⼀致,⾃2023年3⽉1⽇起,卖家需在收到警告通知后60天宽限期内完成合规要求;

• 在“DE”开头的 VAT 税号未成功上传⾄卖家平台前,请不要启⽤德国库存仓储且不要发货⾄德国仓库。若为获取仓储地址截图⽽创建德国站发货计划,也请在获得截图后,⽴即移除创建货件并于24⼩时之内关闭德国仓库设置。如何检查及关闭已启⽤库存仓储?请通过此路径:卖家平台 > 设置 > 亚⻢逊物流 > 跨境物流设置(启⽤仓储库存) 。

3.3.3 法国增值税法案指南

• 法国财政法案介绍

根据法国反欺诈法案,亚⻢逊需向法国税务机构提供有关卖家上⼀年的亚⻢逊商城业务的数据,包括卖家的法国和欧洲增值税税号。

• 需要税务注册的情形

为了符合新的法国反欺诈法规的要求,所有的亚⻢逊卖家都应当上传法国或者欧洲增值税税号。虽然有很多情况都要求注册法国增值税,但对您⽽⾔,最常⻅的情况是:

- 您的公司在法国境外,但在法国境内储存库存并配送订单;

- 您在法国境内成⽴公司,并从法国向法国买家配送商品,且您每年在所有销售渠道中的销售总额超过€82,800。

3.3.4 奥地利增值税法案指南

• 奥地利财政法案介绍

根据《2020年奥地利税务修正法》,亚⻢逊有义务与奥地利税务机构共享向奥地利买家销售商品的卖家

⾝份和交易数据。此⾝份数据包含卖家在奥地利的增值税注册号。因此,您需要在卖家平台上提供您的奥

地利增值税注册号。如果亚⻢逊发现您不符合要求(包括没有增值税税号),可能会暂停您向奥地利境

内买家销售商品的权限。

• 需要税务注册的情形

虽然有很多情况都要求注册奥地利增值税,但对卖家⽽⾔,最常⻅的情况是:

- 您的公司在奥地利境外,但在奥地利境内储存库存并配送订单;

- 您在奥地利境内成⽴公司,并从奥地利向奥地利买家配送商品,且您每年在所有销售渠道中的销售总额超过€30,000。

3.3.5 意⼤利增值税法案指南

• 意⼤利最新消息 :

意⼤利税局从2019年7⽉起要求亚⻢逊与其共享卖家数据的部分内容。

• 需要税务注册的情形

卖家的公司成⽴于意⼤利境外,但在意⼤利境内分别存储库存。

3.3.6 西班⽛增值税法案指南

• 需要税务注册的情形

卖家的公司成⽴于西班⽛境外,但在西班⽛境内分别存储库存。

3.3.7 波兰增值税法案指南

• 需要税务注册的情形

- 您在波兰境外建⽴,并在波兰存储货物以销售给客⼾;

- 如果您在波兰成⽴,每年制造超过200,000兹罗提的应纳税⽤品。

3.3.8 捷克增值税法案指南

• 需要税务注册的情形

- 您在捷克共和国境外建⽴,并在捷克共和国存储货物以销售给客⼾;

- 您在捷克共和国成⽴,每年⽣产超过1,000,000捷克克朗的应纳税⽤品。

3.4 增值税法规的常⻅问题

3.4.1 英国电⼦商务增值税常⻅问题

Q1:这⼀变化将对我的增值税登记义务有何影响?

您有遵守增值税注册义务(包括商品储存在英国的情况),并有责任针对英国电⼦商务法规所涉及的增值税以外的交易(包括向已注册英国增值税的企业买家提供的商品)缴纳申报任何英国增值税。

请登录亚⻢逊专⽤的增值税培训⻚⾯,详细了解您的增值税义务。如果您在英国、德国、法国、意⼤利、西班⽛、波兰和捷克共和国的增值税注册及申报⽅⾯需要帮助,请登录亚⻢逊增值税服务⻚⾯,⽴即进⾏注册。

Q2:亚⻢逊会负责代收代缴部分销售的增值税,那么我是否仍需提交相应的增值税申报单?

您在英国登记增值税或提交英国增值税申报⽂件的要求没有变化。您仍需负责申报适⽤的 B2B交易的应缴增值税、所购商品的可退税⾦额以及亚⻢逊已代收代缴增值税的所有商品的净价值。请咨询您的税务顾问,进⼀步讨论相关变更。

Q3:货件价值的定义是什么?

货件价值是指商品售出后配送给英国买家时在托运阶段的内在价值。此价值等于商品售出的价格,不含以下费⽤:

- 单独向买家收取并在发票上单独注明的任何运费和保险费⽤;

- 在英国配送时应付的任何增值税或关税。

例如:如果您配送的货件包含三件商品,则货件价值是买家为这三件商品⽀付的总价格,扣除增值税以及任何单独收取的运费或保险费⽤。

对于亚⻢逊配送的任何货件,如果您配送⼀件商品,但该商品与亚⻢逊和其他销售伙伴销售的商品包含在同⼀货件中,则货件价值是买家为所有商品⽀付的总价格(扣除增值税)以及另⾏⽀付的任何运费或保险费⽤。

Q4:亚⻢逊如何计算这些销售的增值税?

为了遵守新的增值税法规,亚⻢逊将针对您满⾜上述资格的销售计算并代缴应缴增值税。

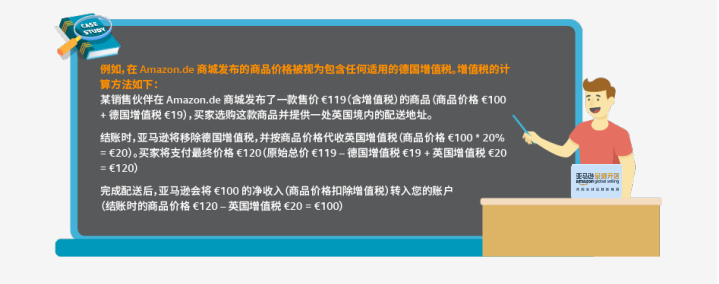

- 英国商城(.co.uk)在英国商城发布的商品价格将被视为含英国增值税。亚⻢逊将针对您的销售计算应缴英国增值税,并从向买家收取的⾦额中预扣相应税费。

对于从英国境外配送的货件,亚⻢逊将计算买家订单不含英国增值税的⾦额,以确定货件价值是⾼于还是低于£135的阈值。如果价值等于或低于此阈值,亚⻢逊将计算应缴的英国增值税,并从向买家收取的⾦额中预扣此⾦额。

亚⻢逊在此计算中将不会使⽤您提供的任何商品税务代码。您的商品税务代码将继续⽤于由您负责缴纳增值税的商品销售; - 欧洲商城(.de、.fr、.it、.es、.nl、.se、.pl)在欧洲商城发布的商品价格将被视为包含该商城所在国家/地区的增值税。亚⻢逊将根据商城所在国家/地区移除增值税来计算不含增值税的商品价格,确定不含增值税的商品价格是否低于£135的阈值,在低于该阈值的情况下以实际⾦额计算英国增值税。亚⻢逊将向买家收取包括英国增值税在内的总⾦额。

亚⻢逊在此计算中将不会使⽤您提供的任何商品税务代码。您的商品税务代码将继续⽤于您应缴纳任何适⽤增值税的商品,例如:不含增值税价值超过£135的商品或法规适⽤范围之外的商品:

如果货件价值超过£135,由亚⻢逊配送,并且您注册了亚⻢逊增值税计算服务,亚⻢逊便会 :

• 使⽤您的增值税计算设置(包括您分配的商品税务代码)计算不含增值

- 税的商品价格;

- 估算向买家代收的进⼝费⽤和关税。

• 如果货件价值超过£135,由亚⻢逊配送,但您并未注册亚⻢逊增值税计算服务,亚⻢逊便会:

- 向买家全额收取市场价款;

- 估算向买家代收的进⼝费⽤和关税。

• 如果货件价值超过£135,并且由您⾃⾏配送,亚⻢逊便会向买家全额收取市场价款。您仍需承担向买家配送商品相关的所有费⽤,包括清关时应缴的所有进⼝费⽤和关税。

Q5:在这⼀新的增值税规则⽣效后,统⼀税率计划(Flat Rate Scheme)将发⽣哪些变化? 我是否仍可以使⽤此税率报税?

英国统⼀税率计划(Flat Rate Scheme)未被取消。但根据新法规的要求,该计划不适⽤于亚⻢逊负责代收代缴英国增值税的商品。亚⻢逊将使⽤标准的英国增值税税率来计算和代收代缴此类销售的增值税。您可能需要联系您的税务顾问,讨论是否需要变更您在英国税务海关总署(HMRC)的增值税注册信息或变更增值税申报单的准备⼯作。

Q6:什么是进⼝增值税递延(PVA – Postponed VAT Accounting)?

⾃2021年1⽉1⽇起,英国引⼊了进⼝增值税递延,企业只需在其增值税申报单中填写英国进⼝增值税,⽽⽆需在进关时就实际缴纳给英国税务海关总署。如果卖家在英国注册了增值税号,在进⼝商品⾄以下国家/地区时,只需在增值税申报单中填写进⼝增值税即可:

- 从英国境外任何地区进⼝⾄⼤不列颠(英格兰、苏格兰和威尔⼠);

- 从英国和欧盟境外进⼝⾄北爱尔兰。

更多相关信息,请参阅此处了解英国税务海关总署提供的详情。也可联系物流合作伙伴、报关⾏或税务顾问,以获取更多帮助。

Q7:我已经使⽤预付费进⼝增值税服务向英国买家配送商品。这⼀变化对我有何影响?

⾃2021年1⽉1⽇起,只要是从⾮英国地址配送给英国买家的货件且货件价值不超过£135,亚⻢逊便要计算并代收英国增值税,亚⻢逊会将这笔增值税直接上缴英国税务机构。

您不得对此类货件使⽤预付费进⼝增值税服务,否则增值税将缴纳两次,这包括泽西邮政和根西邮政提供的海峡群岛发货服务。

Q8:在这⼀新的增值税规则⽣效后,商品的市场价会有何变化?

请继续为亚⻢逊欧洲店铺提供包含所有适⽤税费(包括增值税)的市场价。如果您的商品之前享受了不超过£15的商品销售的增值税豁免,那么您之前的商品价格中可能不包含增值税。

Q9:如何调整商品的市场价?

请登录管理库存。您可通过更新“价格”并点击“保存”来设置市场价。或者点击管理库存中的“编辑”,然后在“报价”选项卡中更新“您的商品价格”。请点击“保存并完成”以完成更改。

Q10:如果买家退回含英国电⼦商务增值税的订单该怎么办?

如果是由亚⻢逊代收代缴的订单获得部分或全额的退款,亚⻢逊将向买家赔偿退款⾦额中的增值税。

您只需向买家退款不含增值税的⾦额,在管理退货⻚⾯按照常规退货流程进⾏即可。在卖家平台确认订单时,您可以在发货前,在订单详情⻚⾯注明“MarketplaceFacilitator”,以此表明订单遵循英国电⼦商务增值税规定。对于遵循英国电⼦商务增值税规定且注明为“MarketplaceFacilitor”的订单,其增值税退款将直接由亚⻢逊负责。

Q11:这些增值税规则如何适⽤于北爱尔兰境内的买家?

新的英国增值税规则不适⽤于配送⾄北爱尔兰买家的以下商品:

- 使⽤欧盟境内的库存配送的商品(⽆论价值多少);

- 使⽤北爱尔兰境内的库存配送的商品(⽆论价值多少),但是您作为亚⻢逊的销售伙伴并未在英国境内注册企业。

如果出现上述任何⼀种商品配送情况,您仍需负责将所有应缴增值税上缴相关税务机构。

3.4.2 其他常⻅问题

Q1:欧盟增值税注册号和当地增值税税号有何区别?

欧盟增值税注册号:在 VIES 中验证并列出的增值税注册号。欧盟增值税注册号前具有授予该税号的国家/地区前缀(例如,意⼤利为 IT,西班⽛为 ES)。

当地增值税注册号:当地增值税注册号没有国家/地区前缀,原则上仅⽤于授予该号码的国家/地区内的国内交易(例如:从国内供应商购买商品)。

Q2:我上传了我的增值税号,但被拒绝了该怎么办?

如果您上传了增值税号,但亚⻢逊拒绝了该号码,说明欧盟增值税信息交换系统(VIES)认为您上传的增值税注册号⽆效。请检查税号或联系您的税务顾问寻求帮助。

Q3:我可不可以先发 FBA 头程,再上传增值税税号?

不可以的,因为发了头程就代表触发了相应的增值税义务,⽽注册增值税税号需要花费⼀定时间,因此您的账⼾将有可能受到暂时限制。所以亚⻢逊会建议您先完成税务合规要求,再进⾏货物运输。

Q4:亚⻢逊 (amazon.at) 上没有奥地利商城,为什么需要我上传奥地利增值税注册号?

⽆论您在哪个亚⻢逊商城销售商品,都可能有许多活动产⽣奥地利增值税注册义务。需要履⾏奥地利增值税义务的亚⻢逊卖家必须向卖家平台上传奥地利增值税注册号。

Q5:如何查看我向亚⻢逊上的波兰或捷克买家提供的商品?

您可以在卖家平台下载亚⻢逊增值税交易报告,其中包括您所有商品的信息。请浏览:“报告> 亚⻢逊物流 > 亚⻢逊增值税交易报告”。

Q6:我在波兰和/或捷克共和国的库存是为了配送其他欧洲国家(如德国)买家的订单 — 为什么我需要上传波兰和/或捷克增值税注册号?

⽆论您销售到哪个欧洲国家/地区,在波兰和/或捷克共和国储存库存都将在波兰和/或捷克共和国产⽣增值税注册义务。

例如:如果您是 Pan-EU 配送计划的⼀员,且您在波兰存储库存,则该库存可以配送给德国买家。您若已经通过在德国⽀付增值税⽽符合要求。这可能意味着,在波兰,您只有申报义务,却不需要⽀付额外的增值税。

注意:此信息不构成任何法律或税务建议,如有任何问题,建议您联系您的法律或税务顾问。

相关导航